티스토리 뷰

이번에 미국과 유럽발 금융 위기 분위기에다, 새마을금고 뱅크런 관련 기사도 간간히 보여서 지역의 새마을금고와 수협 재정 건전성이 어떤지 한번 비교해봤습니다.

참고로, 제2금융권 은행이라고 하면 새마을금고, 수협, 농협, 신협을 떠올리는데요,

수협이나 농협은 지역 조합이고, 수협은행과 농협은행은 제1금융이라는 차이가 있습니다.

일반 1금융권 은행과 제2금융권, 그 중에서도 새마을금고와 수협의 운영 방식의 차이가 있다고는 하지만 참고할만한 수치였습니다.

*작성일 기준, 개인적인 기준입니다.

새마을금고 위험한지 안전한지

재정 건전성을 살펴보기 위해 새마을금고 홈페이지에서 전자공시 최근 정보를 조회합니다.

기준년 22년 기준월 12월 자료가 23년 3월에 올라와 있었습니다.

새마을금고 (가)

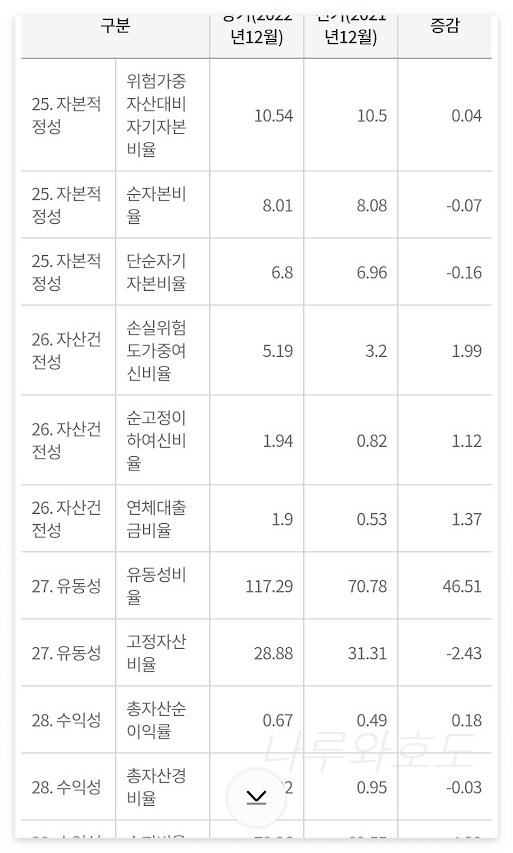

1. 위험가중자산대비자기자본비율은 8 이상 기준으로 했을 때, 작년 전기 11에서 10대로 약간 낮아지긴 했지만 충분한 수치로 보였습니다.

2. 그런데 순고정이하여신비율이 0에 가까울수록 양호하다는 기준에서 보면, 다소 높은 편이었고,

3. 유동성비율이 80이상을 기준으로 봤을 때, 60 미만입니다. 특히 전기에 비해서 많이 감소한 점이 마음에 걸립니다. 이게 뱅크런 같은 상황에서 모두 돈을 찾겠다고 했을 때 얼마나 돌려줄 수 있냐하는 수치라고 하거든요.

새마을금고 (나)

1. 마찬가지로 위험가중자산대비자기자본비율 8 이상 기준으로 봤을 때, 작년 전기 10에서 10대로 비슷한 수치입니다.

2. 순고정이하여신비율이 0 기준으로, 전기보다는 높아졌지만, 불안할 정도는 아닌 것 같고요.

3. 유동성비율 80이상을 기준으로, 110이 넘네요. 모든 예금가입자들이 다 찾으러 가도 유동성이 충분하다는 의미에서 뱅크런을 예상했을 때 100이상이라 안심이 되는 수치 같습니다.

다만, 이 수치 또한 작년 기준이라 현재 수치는 알 수가 없겠죠...

4. 여러 항목을 봤을 때 예금 가입할 때 참고했던 수치와 크게 차이가 없거나 안정적인 운영을 하는 것 같아서 앞으로도 신뢰하고 이용해도 될 것 같은 생각이 듭니다.

새마을금고 (다)

1. 마찬가지로 위험가중자산대비자기자본비율 8 이상 기준했을 때, 전기 16에서 15대로 다소 낮아졌지만 비슷한 수치입니다.

2. 순고정이하여신비율이 0에 가까운 기준으로 봤을 때, 1미만으로 양호한 수치로 보여집니다. 게다가 전기 대비 오히려 낮아졌네요.

3. 유동성비율 80이상을 기준으로, 79군요. 전기 유동성비율 100이상이었는데 30가까이 줄어들었는데, 본인이라면 만약 예금 가입할 당시 100이라는 수치를 믿고 예금 들었다면 다소 재고하게 될 만한 수치 변화인 것 같습니다.

* 이 가나다 세 지점 중에 이용해야 한다면, 새마을금고 나에 예금했을 때 개인적으로 좀 더 안심이 될 것 같습니다. 내친김에 수협도 한번 살펴봤습니다.

수협은 수협은행은 제1금융권이고, 수협(조합)은 제2금융권입니다.

제 2금융권인 조합원 수협 안전성을 살펴보기 위해 수협 홈페이지에서 정보공개>조합 경영 공시실 자료를 참고하였습니다.

해당 페이지에서 조합명을 검색하시면 됩니다.

수협(조합) (가)

수협 경영지표 공시는 이번에 처음 보는데, 경영지표 자본적정성 항목 이름이 좀 다른 건가요.

일단 위험가중자산대비자기자본비율 혹은 bis비율이라는 항목이 안 보여서 찾아봤더니.

기사에 따르면 순자본비율 최소 규제비율은 농협 5%, 신협 수협 산림조합은 2%로 보는 것 같습니다.

수협은 공시에 위험가중자산대비자기자본비율=bis비율이 나와 있지 않은 건지, 아무튼 찾지 못했기에

순자본 비율로 비교해봤습니다.

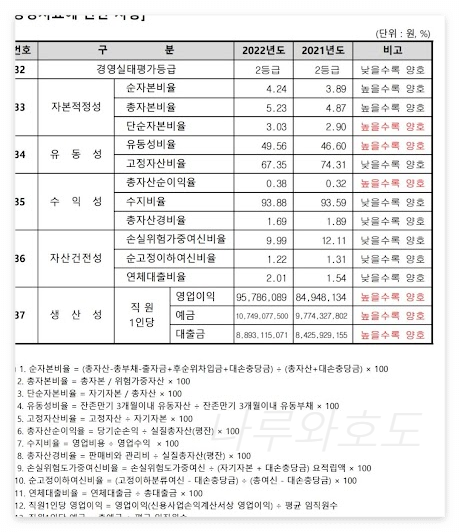

1. 순자본비율 최소 2 이상 기준이라고 했을 때, 4로 최소 수치는 넘은 것으로 확인됩니다.

2. 순고정이하여신비율이 0에 가까운 기준, 1 정도이며, 작년 대비 약간 낮아져서 양호한 것으로 보입니다.

3. 그런데 유동성비율 80이상을 기준으로 봤을 때, 50이하입니다. 모두가 돈을 안 찾아가면 문제가 없지만 뱅크런하면 위험하지 않을까요.

수협조합 (나)

순자본비율이 다른 곳은 어떠한가 싶어 (나) 조합을 비교해봤습니다.

1. 순자본비율 최소 2 이상 기준으로 봤을 때, 7이면 양호한 편인 걸까요.

2. 순고정이하여신비율이 0에 가까운 기준으로 봤을 때, 무려 0.08 매우 양호한 것으로 보입니다.

3. 유동성비율 80이상을 기준으로 봤을 때, 80이상으로 세 항목 모두 수협(가) 조합보다 상대적으로 양호한 것으로 보이네요.

*유동성 비율 50% 밑도는 곳이 몇 군데 보였는데요.

유동성 비율 50%가 주는 의미는, 만기 3개월 이내로 남은 예금에 대해 인출하려는 사람이 몰리게 되면 이들 조합은 가지고 있는 현금성 자산을 동원해도 예금액의 50%만 돌려줄 수 있다는 뜻이며,

이 경우 유동성 확보를 위해 더 높은 예금금리로 예금 가입을 유도하기도 하므로 가입 시 안전성과 예금자보호 금액 한도 등을 고려하는 것이 마음 편한 예금이 되지 않을까 싶습니다.

새마을금고 안전성 등급 부도 위험 알고 싶을 때

올해 기준금리가 꾸준히 인상하면서 제1금융권은 물론이고 제2금융권 예금 이자도 예전에 비해 많이 높아졌습니다. 이번에 기존에 거래 중이었던 새마을금고에서 연 6%대 특판이 나왔다고 문자

bluesauce.tistory.com

수협 은행과 회원조합 지점별 예금자보호 따로 되는지?

예를 들어봅니다. 뚝섬역지점 수협 지점과 왕십리뉴...수협 지점과 성수동...지점에 각각 예금을 했다면 어디까지 보호되는 것일까요. 수협 통털어 원금+이자 5천까지인지, 지점별로 각각 5천까

bluesauce.tistory.com